当事務所では、誠に勝手ながら下記の日程で年末年始休業とさせて頂きます。

来年度も変わらぬお引き立てのほど、宜しくお願い申し上げます。

年末年始休業期間

12月27日(月)~1月5日(水)

大阪市福島区の税理士「西川一博税理士事務所」です。

当事務所では、誠に勝手ながら下記の日程で年末年始休業とさせて頂きます。

来年度も変わらぬお引き立てのほど、宜しくお願い申し上げます。

12月26日(火)~1月8日(月)

※1月9日(火)より営業いたします。

大阪市福島区の西川一博税理士事務所です。

当事務所のお盆の休業期間は下記の通りです。

8月11日(金)〜8月16日(水)

期間中はお問い合わせ等のご対応もできませんので、お気をつけください。

西川一博税理士事務所

TEL:06-6458-8121

住所:大阪府大阪市福島区鷺洲3丁目5番3号

大阪市福島区の西川一博税理士事務所です。

当事務所のゴールデンウィークの情報についてアップさせて頂きました。

今後とも何卒宜しくお願い致します。

5月1日:営業

5月2日:営業

5月3日(水)〜5月7日(日):休業

※5月8日(月)より通常通り営業致します。

西川一博税理士事務所

TEL:06-6458-8121

住所:大阪府大阪市福島区鷺洲3丁目5番3号

大阪市福島区の税理士「西川一博税理士事務所」です。

当事務所では、誠に勝手ながら下記の日程で年末年始休業とさせて頂きます。

来年度も変わらぬお引き立てのほど、宜しくお願い申し上げます。

12月26日(月)~1月6日(金)

※1月10日(火)より営業いたします。

大阪市福島区の西川一博税理士事務所です。

当事務所のお盆の休業期間は下記の通りです。

8月11日(木)〜8月16日(火)

期間中はお問い合わせ等のご対応もできませんので、お気をつけください。

西川一博税理士事務所

TEL:06-6458-8121

住所:大阪府大阪市福島区鷺洲3丁目5番3号

当事務所での「事業復活支援金」の事前確認の対応は、5月20日(金)までとなっております。

ご希望の方はお早めに問い合わせ・来所予約をお願いします。

※詳しくはこちらをご覧ください。

大阪市福島区の西川一博税理士事務所です。

当事務所のゴールデンウィークの情報についてアップさせて頂きました。

今後とも何卒宜しくお願い致します。

4月29日(金)〜5月5日(木)

※5月6日(金)より通常通り営業致します。

また、休業日に関しましては、「事業復活支援金」についてのお問い合わせに関してもご対応ができません。

営業日でのお問い合わせをお願い致します。

※お問い合わせフォームからの返答に関しましても5月6日(金)より随時対応させて頂きます。

西川一博税理士事務所

TEL:06-6458-8121

住所:大阪府大阪市福島区鷺洲3丁目5番3号

当事務所にて、「事業復活支援金」の「事前確認」を対応しております。

※当事務所は、事前確認ができる登録確認機関です。

当事務所でのご対応は5月20日(金)までとさせていただきます。

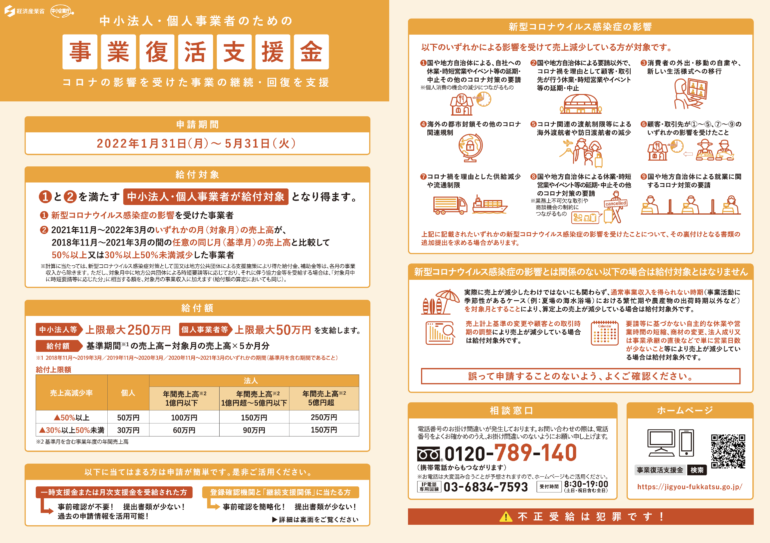

2022年1月31日(月)〜5月31日(火)

5月26日(木)まで

中小法人等:上限最大250万

個人事業者等:上限最大50万

詳しい詳細は、下記経済産業省のサイトをご確認ください。

→経済産業省:事業者復活支援金の詳細サイトへ

無料:申請希望者からの報酬は頂いておりません。

当事務所への来所が可能な方に限定させて頂いております。

お問い合わせ・来所予約に関しては、平日9:30~17:30でお電話をお願い致します。

また、土日祝日、営業時間外は対応外となっております。

※来所でのご相談も営業時間内のみの対応とさせて頂いております。

大阪市福島区の税理士「西川一博税理士事務所」です。

当事務所では、誠に勝手ながら下記の日程で年末年始休業とさせて頂きます。

来年度も変わらぬお引き立てのほど、宜しくお願い申し上げます。

12月27日(月)~1月5日(水)

![]()

| TEL | 06-6458-8121 |

|---|---|

| FAX | 06-6458-8178 |

| 住所 | 〒553-0002 大阪府大阪市福島区鷺洲3丁目5番3号 |

| アクセス | 阪神線「野田」駅:徒歩7分 大阪メトロ「野田阪神」駅:徒歩7分 JR東西線「海老江」駅:徒歩7分 JR環状線「福島」駅:徒歩10分 |